NGUYỄN VĂN QUANG (Trường Đại học Mở Hà Nội)

TÓM TẮT:

Kết hợp phân tích SWOT và phân tích CGT cho thấy để nâng cấp thành công CGT toàn cầu hàng may mặc trong bối cảnh hiện nay, một mặt Việt Nam nên tập trung củng cố khâu Cắt-May-Gia công theo hướng nâng cao quyền sở hữu của các doanh nghiệp trong nước, đồng thời nâng cao năng suất lao động và nâng cao chất lượng sản phẩm; mặt khác Việt Nam nên tập trung đẩy mạnh sản xuất vải chất lượng cao. Bên cạnh đó, Việt Nam cần có các biện pháp đẩy mạnh phát triển nguồn nhân lực chất lượng cao để từng bước thâm nhập vào các khâu có GTGT cao ở thượng nguồn và hạ nguồn.

Từ khóa: Chiến lược, chuỗi giá trị toàn cầu, hàng may mặc, phân tích SWOT, Việt Nam.

Mục Lục

1. Dẫn nhập

Ngành may mặc Việt Nam có lịch sử phát triển lâu đời và có nhiều đóng góp cho sự phát triển kinh tế – xã hội của đất nước. Trong thời kỳ hội nhập sau Đổi mới (1986), nhất là từ khi Việt Nam gia nhập WTO (2006) đến nay, ngành May mặc nước ta đã đạt được nhiều thành công to lớn. Tuy nhiên, bên cạnh những thành công, ngành May mặc đang tồn tại nhiều yếu điểm, trong đó yếu điểm dễ nhận thấy nhất là giá trị gia tăng (GTGT) thấp. Cho tới nay, một số nghiên cứu đã cho thấy nguyên nhân cơ bản khiến GTGT của ngành May mặc Việt Nam còn thấp là do chúng ta gần như chỉ thực hiện được công đoạn sản xuất, là công đoạn có GTGT thấp nhất trong chuỗi giá trị (CGT) toàn cầu hàng may mặc.

Trong thời gian tới, ngành May mặc vẫn tiếp tục được Việt Nam xác định là một ngành kinh tế quan trọng định hướng xuất khẩu, với những chỉ tiêu đặt ra rất cao. Theo “Quy hoạch phát triển ngành Công nghiệp dệt may Việt Nam đến năm 2020, tầm nhìn đến năm 2030” do Bộ Công Thương ban hành theo Quyết định số 3218/QĐ-BCT ngày 11/4/2014, ngành May mặc vẫn giữ vai trò trọng tâm trong cơ cấu ngành Dệt May, với tỷ trọng ngành May mặc trong toàn bộ cơ cấu ngành Dệt May đến năm 2030 là 51%; mục tiêu về xuất khẩu đặt ra cho toàn ngành Dệt May nói chung, với khoảng 80% doanh thu từ xuất khẩu của toàn ngành là do xuất khẩu hàng may mặc đem lại, giai đoạn 2021 – 2030 là 6% đến 7%/năm.

Trong bối cảnh đó, bài viết này kết hợp phân tích CGT toàn cầu hàng may mặc Việt Nam và phân tích SWOT về ngành May mặc Việt Nam để đề xuất một chiến lược nâng cấp CGT toàn cầu hàng may mặc Việt Nam phù hợp với thực tiễn hiện nay của ngành May mặc nước ta, góp phần phát triển ngành May mặc trở thành một trong những ngành công nghiệp trọng điểm, mũi nhọn về xuất khẩu theo định hướng đã đặt ra.

2. Chuỗi giá trị toàn cầu hàng may mặc

2.1. Chuỗi giá trị toàn cầu của một hàng hóa

Hiện nay, có một số khái niệm mang nội hàm tương tự nhau được dùng để chỉ những mạng lưới sản xuất hình thành trong nền kinh tế thế giới. Mỗi khái niệm này có nội hàm và trọng tâm khác nhau, tùy thuộc vào cách tiếp cận. Một khái niệm được sử dụng rộng rãi trong thời gian gần đây là khái niệm “chuỗi giá trị toàn cầu”, được dùng để chỉ các quá trình sản xuất và phân phối, trong đó các mối liên kết kinh tế được tổ chức dựa trên các mối quan hệ quản trị liên doanh nghiệp và xuyên quốc gia. Các doanh nghiệp dẫn dắt CGT toàn cầu đóng vai trò then chốt, vì họ chính là những nhà điều hợp CGT toàn cầu, kiểm soát sự gia nhập CGT toàn cầu và phân chia các hoạt động cũng như phân chia lợi nhuận trong CGT toàn cầu.

Theo cách phân loại do Gereffi [2] đề xuất, có 2 loại hình CGT toàn cầu: CGT toàn cầu “do người bán chi phối” và CGT toàn cầu “do người mua chi phối”. CGT toàn cầu do người bán chi phối là CGT trong đó các nhà sản xuất lớn, thường là các công ty đa quốc gia, đóng vai trò chủ đạo trong hệ thống sản xuất. Đây là đặc trưng của các ngành có mức độ thâm dụng vốn và công nghệ cao như sản xuất ô tô, máy bay, máy tính. Trái lại, CGT toàn cầu do người mua chi phối thuộc về các ngành trong đó các nhà bán lẻ lớn, các nhà marketing và các nhà sản xuất có thương hiệu mạnh đóng vai trò then chốt trong việc thiết lập các mạng lưới sản xuất phi tập trung ở các quốc gia xuất khẩu trên phạm vi toàn cầu, chủ yếu là ở các quốc gia đang phát triển và kém phát triển. Đây là đặc trưng của các ngành sản xuất hàng tiêu dùng thâm dụng lao động như may mặc, da giầy, đồ chơi. Trong CGT toàn cầu do người mua chi phối, công đoạn sản xuất được thực hiện bởi một hệ thống các nhà thầu đa cấp ở các quốc gia đang phát triển và kém phát triển và các nhà bán lẻ lớn, các nhà marketing và các nhà sản xuất có thương hiệu mạnh đưa ra những quy định về các thông số kỹ thuật của sản phẩm. Đặc trưng của hai loại hình CGT toàn cầu được mô tả trong Bảng 1.

Bảng 1. Đặc trưng của các loại hình chuỗi giá trị toàn cầu

|

Các yếu tố |

CGT do người bán chi phối |

CGT do người mua chi phối |

|

Vốn chi phối |

Vốn công nghiệp |

Vốn thương mại |

|

Các yếu tố cạnh tranh cơ bản |

R&D, Sản xuất |

Thiết kế, Marketing |

|

Rào cản thâm nhập |

Qui mô của các nền kinh tế |

Phạm vi hoạt động của các nền kinh tế |

|

Các khu vực kinh tế |

Hàng hoá trung gian, hàng hoá tài chính, hàng tiêu dùng lâu bền |

Hàng tiêu dùng mau hỏng |

|

Các ngành điển hình |

Ô tô, máy tính, máy bay |

May mặc, da giầy, đồ chơi |

|

Chủ sở hữu |

Các công ty xuyên quốc gia |

Các công ty nội địa ở các nước đang phát triển |

|

Liên kết mạng lưới sản xuất chủ yếu |

Đầu tư |

Thương mại |

|

Cấu trúc sản xuất đặc thù |

Chiều dọc |

Chiều ngang |

Nguồn: [2, tr. 41]

Theo cách phân loại này, CGT toàn cầu hàng may mặc là CGT do người mua chi phối.

2.2. Các khâu trong chuỗi giá trị toàn cầu hàng may mặc

Hiện nay, có nhiều quan niệm về việc phân chia các khâu trong CGT toàn cầu hàng may mặc. Một cách phân chia đáng chú ý là cách phân chia do tác giả Goto [4] đề xuất, theo đó, CGT toàn cầu hàng may mặc được tách ra khỏi các khâu của ngành Dệt và bao gồm 5 khâu cơ bản, là: Tạo thương hiệu, Thiết kế, Thu mua các đầu vào, Cắt-May-Gia công, và Marketing & Phân phối. Cách phân chia này cũng cho thấy vai trò của ngành Dệt với tư cách là nguồn cung cấp vải cho ngành May mặc qua khâu “Thu mua các đầu vào” của CGT hàng may mặc, đồng thời ngành May mặc và ngành Dệt cũng được tích hợp theo chiều dọc qua một số sản phẩm dệt kim (Hình 1).

Hình 1: Mối quan hệ Dệt-May và các phương thức sản xuất trong chuỗi giá trị toàn cầu hàng may mặc

Nguồn: [4, tr. 947]

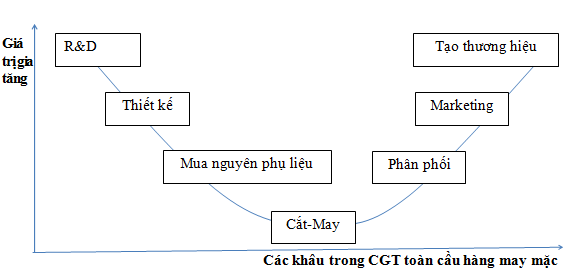

Một cách phân chia khác có nhiều điểm tương đồng với cách phân chia ở trên là cách phân chia do Frederick [1] đề xuất, theo đó CGT toàn cầu hàng may mặc được tạo thành từ 7 khâu bao gồm: 1) Nghiên cứu & Phát triển, 2) Thiết kế, 3) Thu mua nguyên phụ liệu, 4) Cắt-May, 5) Phân phối, 6) Marketing, và 7) Tạo thương hiệu. Giá trị gia tăng (GTGT) được tạo thành ở mỗi khâu trong CGT toàn cầu hàng may mặc được thể hiện qua “đường cong nụ cười” như trong Hình 2.

Hình 2: Giá trị gia tăng trong chuỗi giá trị toàn cầu hàng may mặc

Nguồn: [1, tr. 48]

Quan niệm và mô tả của Fredrich cho biết các khâu thượng nguồn và hạ nguồn của CGT toàn cầu hàng may mặc đều mang lại GTGT cao, trong khi khâu Sản xuất – Gia công mang lại GTGT thấp nhất. Điều này gợi ý rằng các quốc gia mới tham gia CGT toàn cầu hàng may mặc dễ nhất là tham gia khâu Sản xuất – Gia công, khi đã đủ năng lực có thể mở rộng về thượng nguồn hoặc hạ nguồn để gia tăng giá trị.

2.3. Nâng cấp kinh tế trong chuỗi giá trị toàn cầu hàng may mặc

Nâng cấp kinh tế (gọi tắt là nâng cấp) là khái niệm trung tâm trong phân tích CGT toàn cầu. Việc nâng cấp có thể đạt được nhờ cải thiện hiệu quả của các quy trình sản xuất (nâng cấp quy trình), bổ sung những dòng sản phẩm có GTGT cao hơn (nâng cấp sản phẩm) hay gia tăng giá trị thông qua việc thực hiện những chức năng mới đòi hỏi kỹ năng và trình độ cao hơn (nâng cấp chức năng) [3, tr. 87].

Nâng cấp quy trình trong CGT toàn cầu có thể được thực hiện thông qua việc áp dụng công nghệ mới hoặc tái sắp xếp các hệ thống sản xuất. Nâng cấp sản phẩm trong CGT toàn cầu có thể được thực hiện thông qua việc chuyển dịch sang các dòng sản phẩm có GTGT cao hơn, thường là những sản phẩm khó sản xuất hơn do có những khác biệt về thông số kỹ thuật và nguyên phụ liệu đầu vào. Nâng cấp chức năng trong CGT toàn cầu đòi hỏi doanh nghiệp phải dịch chuyển sang những chức năng thâm dụng tri thức và kỹ năng cao hơn trong CGT, cho phép doanh nghiệp thu được GTGT cao hơn nhưng kèm theo đó là mức độ rủi ro cũng lớn hơn [5, tr. 27].

Nâng cấp chức năng trong CGT toàn cầu hàng may mặc bao gồm 4 giai đoạn chính, như được mô tả trong Hình 2:

– Giai đoạn 1: Thâm nhập CGT qua phương thức sản xuất CMT. Đây là phương thức sản xuất cơ bản nhất của ngành May mặc. Nhà sản xuất thực hiện việc sản xuất theo các đơn hàng, chịu trách nhiệm cắt, may, gia công sản phẩm may mặc. Người mua sẽ cung cấp nguyên phụ liệu cùng với các thông số kỹ thuật của sản phẩm cho nhà sản xuất.

– Giai đoạn 2: Sản xuất theo phương thức OEM. Ở phương thức này, nhà sản xuất chịu trách nhiệm hoàn toàn đối với tất cả các hoạt động sản xuất, cũng như việc hoàn thiện và phân phối sản phẩm. Để thực hiện điều này, doanh nghiệp phải có năng lực hậu cần thượng nguồn, trong đó có việc thu mua nguyên phụ liệu và tài trợ vốn cho công việc này. Trong một số trường hợp, người mua chỉ định nguồn nguyên phụ liệu. Doanh nghiệp cũng thường chịu trách nhiệm đối với cả công tác hậu cần hạ nguồn, trong đó có việc đóng gói, vận chuyển hàng tới người mua với giá cả được thỏa thuận.

– Giai đoạn 3: Sản xuất theo phương thức ODM. Nhà cung cấp ODM thực hiện tất cả các khâu liên quan đến việc sản xuất các sản phẩm may mặc hoàn chỉnh, bao gồm các khâu thiết kế, mua nguyên phụ liệu, cắt, may, gia công, đóng gói và phân phối.

– Giai đoạn 4: Sản xuất theo phương thức OBM. Phương thức này tích hợp cả khâu tạo thương hiệu cho sản phẩm. Nhiều doanh nghiệp tại các quốc gia đang phát triển thực hiện sản xuất OBM qua việc xây dựng thương hiệu cho các sản phẩm phục vụ thị trường nội địa hoặc các thị trường lân cận.

Việc nâng cấp chức năng không phải lúc nào cũng dẫn đến việc tích hợp các chức năng. Thực tiễn ngành May mặc ở nhiều quốc gia Đông Á cho thấy khi các doanh nghiệp may mặc đạt đến giai đoạn ODM, họ có xu hướng thuê các doanh nghiệp tại những quốc gia kém phát triển hơn thực hiện chức năng CMT, còn bản thân họ thực hiện việc tái định vị trong CGT toàn cầu sang các chức năng thiết kế, marketing, phân phối và tạo thương hiệu [4, tr. 948].

3. Phân tích swot về ngành May mặc của Việt Nam

Phân tích SWOT cho thấy ngành May mặc của Việt Nam có những điểm mạnh, điểm yếu, cơ hội và thách thức cơ bản như sau:

Điểm mạnh (Strengths)

– Thiết bị ngành May mặc về cơ bản đã được đổi mới và hiện đại hóa, tạo điều kiện để nâng cấp CGT, đặc biệt là nâng cấp quy trình và nâng cấp sản phẩm;

– Sản phẩm may mặc của Việt Nam đã thâm nhập được phần lớn các thị trường chính với mức độ thâm nhập cao, tạo điều kiện để hàng may mặc Việt Nam củng cố chỗ đứng và mở rộng tiếp cận người tiêu dùng;

– Ngành May mặc của Việt Nam đã xây đựng được những mối quan hệ chặt chẽ với các khách hàng lớn và người mua hàng toàn cầu, đảm bảo sự ổn định về các điều kiện đầu ra cho hàng may mặc xuất khẩu của Việt Nam;

– Việt Nam có nguồn lao động giá rẻ dồi dào, là lợi thế cạnh tranh quan trọng đối với những ngành thâm dụng lao động như ngành may mặc;

– Môi trường chính trị-xã hội và môi trường kinh tế vĩ mô của Việt Nam ổn định, là nền tảng để thu hút đầu tư nước ngoài cũng như đầu tư trong nước;

– Truyền thống lâu đời của ngành May mặc ở Việt Nam góp phần củng cố các mối quan hệ liên kết kinh tế bền chặt trong nước, đảm bảo nguồn lao động có tay nghề cao trong ngành cũng như tăng sức thu hút của ngành;

– Việt Nam ở vị trí giao thương thuận lợi đối với các nước trên thế giới, tạo điều kiện thuận lợi cho việc nhập khẩu các yếu tố đầu vào cho sản xuất hàng may mặc và xuất khẩu sản phẩm may mặc đi các thị trường;

– Việt Nam có điều kiện phát triển công nghiệp phụ trợ như trồng bông, trồng dâu, nuôi tằm, sản xuất sơ, xợi nhân tạo, tạo điều kiện thuận lợi cho việc đẩy mạnh sản xuất nguyên liệu, đặc biệt là vải, phục vụ cho sản xuất và xuất khẩu hàng may mặc.

Điểm yếu (Weaknesses)

– Ngành May mặc của Việt Nam chủ yếu mới tham gia vào khâu sản xuất, gia công, còn rất yếu ở các khâu có GTGT cao như Nghiên cứu & Phát triển, Thiết kế, Marketing, Phân phối và Tạo thương hiệu;

– Ngành May mặc của Việt Nam hạn chế về khả năng tự chủ nguyên liệu trong sản xuất. Việc hầu hết những nguyên liệu phục vụ sản xuất hàng may mặc phải nhập khẩu đẩy các doanh nghiệp may mặc của Việt Nam vào thế bị động. Sự yếu kém trong khâu sản xuất nguyên liệu sẽ khiến các doanh nghiệp khó được hưởng ưu đãi thuế quan trong các hiệp định thương mại tự do vì không đáp ứng được các yêu cầu về quy tắc xuất xứ;

– Năng suất lao động trong ngành May mặc của Việt Nam còn thấp. Mặc dù chi phí lao động tại Việt Nam tương đối thấp so với chi phí lao động của đa số các đối thủ cạnh tranh, năng suất lao động thấp khiến chi phí làm ra sản phẩm cao, dẫn đến hàng may mặc của Việt Nam không cạnh tranh được về giá so với hàng may mặc của một số đối thủ như Trung Quốc;

– Quy mô doanh nghiệp may mặc của Việt Nam nhỏ. Các doanh nghiệp may mặc trong nước thường là các doanh nghiệp nhỏ và vừa, tiềm lực vốn thấp, khả năng huy động vốn đầu tư thấp, từ đó hạn chế khả năng đổi mới công nghệ và trang thiết bị, trong khi người mua hàng cần các đối tác có đủ tiềm lực tài chính để chủ động trong sản xuất;

– Sản phẩmmay mặc của Việt Nam còn đơn điệu, đa số thuộc nhóm đơn giản, phổ thông, chưa đa dạng về chủng loại, trong khi nhu cầu của người tiêu dùng ngày càng tinh tế với những yêu cầu ngày càng khắt khe;

– Ngành May mặc của Việt Nam hầu như không tiếp cận trực tiếp với nhà bán lẻ mà phải thông qua người mua hàng toàn cầu; trong khi ngành May mặc của Việt Nam còn yếu kém trong các khâu Marketing, Phân phối và Tạo thương hiệu như đã nói ở trên.

Cơ hội (Opportunities)

– Với việc Trung Quốc khuyến khích đầu tư ra bên ngoài những ngành công nghiệp giá rẻ tiêu hao nhiều năng lượng và gây ô nhiễm môi trường như ngành May mặc, sản xuất hàng may mặc sẽ chuyển dịch mạnh từ Trung Quốc sang các quốc gia kém phát triển hơn như Việt Nam. Việt Nam sẽ là điểm đến hấp dẫn nhờ lợi thế chi phí nhân công rẻ, lực lượng lao động trẻ và dồi dào;

– Việt Nam nằm trong khu vực “dừng chân” hấp dẫn hiện nay của ngành May mặc thế giới. Ngành May mặc thế giới hiện nay đang “dừng chân” tại khu vực châu Á, tập trung tại những quốc gia sản xuất và xuất khẩu nguyên phụ liệu hàng đầu như Trung Quốc, Ấn Độ, Hồng Kông, Đài Loan, Hàn Quốc… Vị trí địa lý thuận lợi từ Việt Nam đến các quốc gia này làm cho việc vận chuyển các đầu vào nhanh chóng, tiết kiệm thời gian và chi phí. Sự gần nhau về mặt địa lý giữa Việt Nam và các thị trường này cũng khiến cho những thông tin về thị trường nhanh hơn và đầy đủ hơn;

– Việt Nam có nhiều cơ hội thúc đẩy xuất khẩu sản phẩm may mặc sang những thị trường mới nổi có quy mô lớn. Tại thị trường Trung Quốc và Ấn Độ, Việt Nam có nhiều lợi thế do có sự gần gũi về địa lý và do phần lớn nguyên liệu phục vụ sản xuất hàng may mặc của Việt Nam là từ các thị trường này. Tại thị trường Liên bang Nga, Việt Nam cũng có nhiều lợi thế do Việt Nam và Liên bang Nga có nhiều mối quan hệ truyền thống, mật thiết trên nhiều lĩnh vực;

– Quá trình toàn cầu hóa và tự do hóa thương mại giúp mở cửa và củng cố các thị trường cho hàng may mặc Việt Nam. Đặc biệt, các hiệp định thương mại tự do thế hệ mới sẽ đem lại những cơ hội lớn cho Việt Nam nếu Việt Nam đáp ứng được các yêu cầu về quy tắc xuất xứ;

– Sự phát triển của khoa học – công nghệ giúp nâng cao năng suất và hiệu quả lao động trong ngành may mặc, tạo ra những sản phẩm có chất lượng cao hơn, đáp ứng những yêu cầu ngày càng cao của người tiêu dùng. Đặc biệt, cuộc cách mạng công nghiệp 4.0 có thể giúp ngành May mặc cải thiện ở tất cả các khâu trong CGT, giúp nâng cao năng suất lao động, cải thiện chất lượng sản phẩm, tự động hóa các dây chuyền sản xuất, mở rộng các kênh phân phối…

– Nhu cầu của thế giới về hàng may mặc lớn và ngày càng gia tăng, điều này đồng nghĩa với việc thị trường hàng may mặc thế giới vẫn là một thị trường lớn đầy hấp dẫn;

– Thị trường nội địa của Việt Nam lớn với dân số ngày càng gia tăng và mức sống ngày càng được nâng cao, tạo nền tảng quan trọng cho ngành May mặc.

Thách thức (Threats)

– Cạnh tranh trên thị trường hàng may mặc thế giới ngày càng gay gắt. Dù vai trò của xuất khẩu hàng may mặc đối với nền kinh tế của Trung Quốc ngày một suy giảm, kim ngạch xuất khẩu hàng may mặc của Trung Quốc vẫn ở mức cao và hàng may mặc của Trung Quốc vẫn chiếm ưu thế trên thị trường hàng may mặc thế giới. Bên cạnh đó, việc nhiều quốc gia kém phát triển và đang phát triển tiếp tục thúc đẩy sản xuất và xuất khẩu hàng may mặc sẽ làm cho mức độ cạnh tranh trong ngành May mặc thế giới ngày càng gay gắt hơn;

– Thương mại hàng may mặc thế giới vẫn bị bóp méo bởi các khuôn khổ thương mại ưu đãi; không chỉ riêng Việt Nam được hưởng lợi từ các khuôn khổ thương mại này mà các đối thủ cạnh tranh khác cũng được hưởng lợi từ các khuôn khổ thương mại ưu đãi khác nhau;

– Tham gia các hiệp định thương mại tự do, Việt Nam phải tuân thủ các quy tắc xuất xứ, chuẩn mực lao động, các yêu cầu khắt khe về trách nhiệm xã hội, bảo vệ môi trường,… Song song với đó là các rào cản phi thuế quan ngày càng tăng ở các thị trường lớn nhằm bảo hộ sản xuất trong nước;

– Việc người mua hàng toàn cầu ngày nay lựa chọn nguồn hàng theo hướng hợp lý hóa chuỗi cung ứng sẽ gây bất lợi cho các nhà cung cấp nhỏ kém năng lực tại tất cả các quốc gia và chi phí lao động thấp cùng điều kiện tiếp cận thị trường ưu đãi sẽ không còn là những yếu tố chính làm nên tính cạnh tranh trong ngành May mặc, trong khi các nhà cung cấp ở Việt Nam hiện nay đa phần là các doanh nghiệp nhỏ và vừa với lợi thế cạnh tranh chủ yếu là lao động giá rẻ;

– Người mua hàng toàn cầu thường ngăn chặn nhà cung cấp thực hiện việc nâng cấp lên những khâu đem lại GTGT cao trong CGT toàn cầu hàng may mặc;

– Chi phí sản xuất hàng may mặc tại Việt Nam ngày một gia tăng. Chi phí nhân công ở Việt Nam đang dần kém cạnh tranh so với một số quốc gia sản xuất hàng may mặc khác, đặc biệt là khi tính đến năng suất lao động. Ngành May mặc của Việt Nam có thể sẽ phải đối mặt với việc các nhà đầu tư nước ngoài chuyển hướng sang các quốc gia khác với chi phí lao động thấp hơn, trong khi ngành đang lệ thuộc lớn vào nguồn đầu tư nước ngoài;

– Công nghệ 4.0, cùng với đó là tự động hóa và rô-bốt trong các dây chuyền sản xuất sẽ làm cho ngành may mặc dần thay đổi tính chất “thâm dụng lao động”. Đi cùng với cuộc cách mạng công nghiệp 4.0 là nguy cơ mất việc làm trong các ngành thâm dụng lao động như ngành May mặc. Nhiều lao động trong ngành May mặc của Việt Nam sẽ phải đối mặt với nguy cơ bị thay thế bởi máy móc. Mặt khác, với cuộc cách mạng công nghiệp 4.0, những quốc gia và vùng lãnh thổ là thị trường xuất khẩu hàng may mặc hàng đầu của Việt Nam, vốn cũng là những quốc gia và vùng lãnh thổ đi đầu trong cuộc cánh mạng này, có thể sẽ cân nhắc việc đưa các nhà máy may mặc quay trở lại nước mình;

– Người mua hàng toàn cầu có thể dễ dàng chuyển từ nhà cung cấp này sang nhà cung cấp khác, vì vậy những rủi ro như bất ổn về chính trị, xã hội, môi trường kinh doanh, thiên tai… đều có thể làm cho các doanh nghiệp may mặc mất đi khách hàng một cách nhanh chóng;

– Thị trường hàng may mặc trong nước có nguy cơ chịu sự kiểm soát từ nước ngoài. Một mặt, ngành May mặc hiện nay lệ thuộc vào nguồn vốn đầu tư nước ngoài và nguồn nguyên phụ liệu và máy móc nhập khẩu, mặt khác thị trường nội địa lại chịu sự thống trị của hàng nhập khẩu giá rẻ từ các quốc gia khác như Trung Quốc, Thái Lan…

4. Chiến lược nâng cấp chuỗi giá trị toàn cầu hàng may mặc Việt Nam

Theo tiếp cận phân tích SWOT, có 4 chiến lược cơ bản để nâng cấp CGT toàn cầu hàng may mặc của Việt Nam, bao gồm:

Chiến lược SO (Điểm mạnh + Cơ hội): nắm bắt những cơ hội phù hợp với các điểm mạnh;

Chiến lược WO (Điểm yếu + Cơ hội): khắc phục các điểm yếu để nắm bắt các cơ hội;

Chiến lược ST (Điểm mạnh + Thách thức): phát huy các điểm mạnh để vượt qua thách thức;

Chiến lược WT (Điểm yếu + Thách thức): khắc phục các điểm yếu để vượt qua thách thức.

Để nâng cấp CGT toàn cầu hàng may mặc của Việt Nam trong bối cảnh hiện này, cần phải có một chiến lược “hỗn hợp”, vừa phát huy được những điểm mạnh, khắc phục được những điểm yếu, vừa nắm bắt được những cơ hội để vượt qua được những thách thức.

Nhìn chung, có 2 chiến lược lớn cho việc nâng cấp CGT toàn cầu hàng may mặc của Việt Nam thời gian tới. Chiến lược thứ nhất là “Nâng đáy”, tức là giữ nguyên cấu trúc hiện có của CGT và tập trung đầu tư làm gia tăng các hoạt động hiện có. Chiến lược thứ hai là “Mở rộng”, tức là mở rộng chiều dài của CGT về thượng nguồn và hạ nguồn.

Với chiến lược “Nâng đáy”, việc tập trung các nguồn lực đầu tư theo hướng này sẽ làm gia tăng các hoạt động hiện có. Lợi ích lớn nhất của chiến lược này là giúp tận dụng được lợi thế nhân công giá rẻ. Chiến lược này sẽ giúp gia tăng kim ngạch xuất khẩu và giúp giải quyết công ăn việc làm, đặc biệt là cho phụ nữ. Tuy nhiên, chiến lược này không có nhiều tác động tới việc nâng cao năng lực của doanh nghiệp hoặc tích lũy vốn, vì chiến lược này được thực hiện chủ yếu thông qua việc tăng quy mô của các hoạt động hiện có, vốn tập trung vào khâu CMT. Thu ngân sách cũng sẽ không gia tăng nhiều bởi vì nguồn thu phải bù đắp cho các khoản trợ cấp và ưu đãi thuế. Để thực hiện chiến lược này, cần tập trung vào nâng cấp quy trình và nâng cấp sản phẩm.

Với chiến lược “Mở rộng”, có 2 hướng đi chính sau đây:

– Hướng thứ nhất: tập trung củng cố khâu nguyên liệu, đẩy mạnh sản xuất nguyên liệu trong nước. Mục tiêu chính của hướng đi này là đáp ứng đủ các nguyên liệu đầu vào cho ngành May, cả cho thị trường nội địa và cho xuất khẩu. Hướng đi này không chỉ giúp tháo gỡ điểm nghẽn về nguyên liệu cho ngành May mà còn giúp phát triển ngành Dệt, đồng thời giúp tăng cường liên kết giữa ngành May với ngành Dệt và đảm bảo sự phát triển bền vững cho cả 2 ngành. Hướng đi này sẽ giúp giảm lệ thuộc vào nhập khẩu, giảm thời gian thực hiện đơn hàng, đặc biệt là giúp hàng may mặc Việt Nam đáp ứng được các yêu cầu về quy tắc xuất xứ để được hưởng ưu đãi thuế tại các thị trường quan trọng. Về lâu dài, lợi ích thu được sẽ rất lớn: tích lũy vốn gia tăng, ứng dụng công nghệ gia tăng, kỹ năng của lực lượng lao động được nâng cao, thu ngân sách gia tăng… Tuy nhiên, hướng đi này sẽ cần đến nhiều vốn. Đặc biệt, hướng đi này sẽ làm giảm quy mô của khâu CMT, từ đó làm giảm các công việc trong ngành, ảnh hưởng đến các chính sách xã hội. Bên cạnh đó, rào cản trong hướng đi này rất cao trong bối cảnh ngành Dệt của Việt Nam hiện nay còn yếu kém, liên kết giữa ngành Dệt và ngành May còn yếu, Việt Nam không có lợi thế về sản xuất bông và sản xuất máy móc, thiếu nguồn nhân lực chất lượng cao… Nếu đi theo hướng này, cần có sự đầu tư lớn của Nhà nước và các doanh nghiệp, nhất là các doanh nghiệp FDI.

– Hướng thứ hai: mở rộng CGT về thượng nguồn và hạ nguồn, tập trung vào khâu R&D, Thiết kế, Marketing, Phân phối và Tạo thương hiệu. Lợi ích của hướng đi này là lợi nhuận thu về sẽ rất cao. Tuy nhiên, rào cản trong hướng đi này là rất cao, trong bối cảnh ngành May mặc của Việt Nam còn yếu kém ở tất cả các khâu thượng nguồn và hạ nguồn trong CGT, đồng thời gần nhưng không có kinh nghiệm trong việc nâng cấp sang các khâu này. Nếu đi theo hướng này, cần tập trung phát triển nguồn nhân lực chất lượng cao.

Trong thời gian tới, Việt Nam cần kết hợp lựa chọn nội dung của 2 chiến lược lớn này. Một mặt, Việt Nam nên tập trung “củng cố đáy” CGT toàn cầu hàng may mặc theo hướng nâng cao quyền sở hữu của các doanh nghiệp trong nước đối với khâu sản xuất, đồng thời nâng cao chất lượng của khâu sản xuất thông qua việc nâng cao năng suất lao động và nâng cao chất lượng sản phẩm. Lựa chọn chiến lược này vừa giúp gia tăng phần lợi nhuận thu về trong CGT toàn cầu hàng may mặc cho Việt Nam, vừa giúp các doanh nghiệp trong nước có thể đứng vững trên thị trường thế giới và thị trường trong nước, cho dù chỉ nắm khâu sản xuất.

Mặt khác, bên cạnh việc “củng cố đáy” của CGT CGT toàn cầu hàng may mặc, Việt Nam cần “Mở rộng” CGT CGT toàn cầu hàng may mặc theo hướng tập trung đẩy mạnh sản xuất vải chất lượng cao. Việc lựa chọn sản xuất vải chất lượng cao vừa giúp giải bài toán về nguyên liệu cho ngành May (cả cho thị trường nội địa lẫn thị trường xuất khẩu), vừa giúp giải bài toán cho ngành Dệt, phục vụ thị trường trong nước và hướng tới thị trường xuất khẩu trong tương lai.

Cần phải nhìn thẳng vào thực tế là Việt Nam khó có thể thâm nhập sâu vào các khâu có GTGT cao ở thượng nguồn và hạ nguồn như R&D, Thiết kế, Marketing, Phân phối và Tạo thương hiệu. Nếu tập trung đầu tư cho các khâu này, nhiều khả năng là khi đủ sức vượt qua các rào cản, Việt Nam đã mất đi các lợi thế chiến lược trong CGT toàn cầu hàng may mặc cũng như ngành May mặc đã suy giảm đáng kể vị thế tương đối của nó trong nền kinh tế của Việt Nam. Dù vậy, ngành May mặc Việt Nam cũng cần có các biện pháp đẩy mạnh phát triển nguồn nhân lực chất lượng cao để từng bước thâm nhập vào các khâu này khi hội tụ đủ các điều kiện.

5. Kết luận

Nghiên cứu cho thấy CGT toàn cầu hàng may mặc bao gồm nhiều khâu tạo GTGT, trong đó các khâu thượng nguồn như R&D, Thiết kế, Cung ứng nguyên phụ liệu và các khâu hạ nguồn như Phân phối, Marketing, Tạo thương hiệu tạo GTGT cao, trong khi khâu Sản xuất đem lại GTGT thấp nhất. Thực tế cho thấy GTGT của ngành May mặc Việt Nam còn thấp, nguyên nhân cơ bản là do chúng ta gần như chỉ thực hiện được công đoạn Sản xuất và còn yếu kém ở tất cả các khâu có GTGT cao.

Phân tích SWOT cho thấy ngành May mặc Việt Nam có nhiều điểm mạnh, điểm yếu, cơ hội cũng như thách thức đan xen. Vì vậy, để nâng cấp thành công CGT toàn cầu hàng may mặc của Việt Nam nhằm đạt được các mục tiêu kinh tế-xã hội đã đề ra đối với ngành, cần phải có một chiến lược “hỗn hợp”, vừa phát huy được những điểm mạnh, khắc phục điểm yếu, vừa nắm bắt được những cơ hội để vượt qua được những thách thức.

Kết hợp phân tích CGT và phân tích SWOT cho thấy để nâng cấp thành công CGT toàn cầu hàng may mặc trong bối cảnh hiện nay, một mặt, Việt Nam nên tập trung củng cố khâu Cắt-May-Gia công trong CGT toàn cầu hàng may mặc theo hướng nâng cao quyền sở hữu của các doanh nghiệp trong nước đối, đồng thời nâng cao năng suất lao động và nâng cao chất lượng sản phẩm; mặt khác Việt Nam nên tập trung đẩy mạnh sản xuất vải chất lượng cao. Bên cạnh đó, Việt Nam cũng cần có các biện pháp đẩy mạnh phát triển nguồn nhân lực chất lượng cao để từng bước thâm nhập vào các khâu có GTGT cao ở thượng nguồn và hạ nguồn.

TÀI LIỆU THAM KHẢO:

- Frederick, S. (2010), Development and Application of a Value Chain Research Approach to Understand and Evaluate Internal and External Factors and Relationships Affecting Economic Competitiveness in the Textile Value Chain, PhD dissertation, North Carolina State University, USA.

- Gereffi, G. (1999), “International trade and industrial upgrading in the apparel commodity chain”, Journal of International Economics, 48, pp. 37-70.

- Goto, K., Natsuda, K. & John, T. (2011), “Challenges to the Cambodian Garment Industry in the Global Garment Value Chain”, Global Networks, 11(3), pp. 355-379.

- Goto, K. (2011), “Competitiveness and Decent Work in Global Value Chains: Substitutionary or Complementary?”, Development in Practice, 21(7), pp. 943-958.

- Jones, R. (2006), The Apparel Industry, Oxford: Blackwell.

THE STRATEGY FOR UPGRADING THE LEVEL OF VIETNAM IN THE GLOBAL APPAREL VALUE CHAIN

NGUYEN VAN QUANG Hanoi Open University

ABSTRACT:

The SWOT analysis and the value chain analysis show that in order to successfully upgrade the level in the global apparel value chain, Vietnam should focus on strengthening the Cutting-Sewing-Processing stages in the direction of improve the ownership of domestic enterprises and improving labor productivity as well as product quality. On the other hand, Vietnam should focus on boosting the production of high quality fabrics. Vietnam also needs to promote the development of high quality human resources to gradually penetrate into high-value added upstream and downstream stages of the global apparel value chain.

Keywords: Apparel industry, strategies, SWOT analysis, global value chain, Vietnam.

Nguồn: Tạp chí Công Thương (http://tapchicongthuong.vn/bai-viet/chien-luoc-nang-cap-chuoi-gia-tri-toan-cau-hang-may-mac-viet-nam-68888.htm)