1. GIÁ CẢ THỊ TRƯỜNG

A. Tình hình nhập khẩu NPL dệt may tuần từ ngày 26/07 ~ 03/08/2022

Nguồn: VITIC

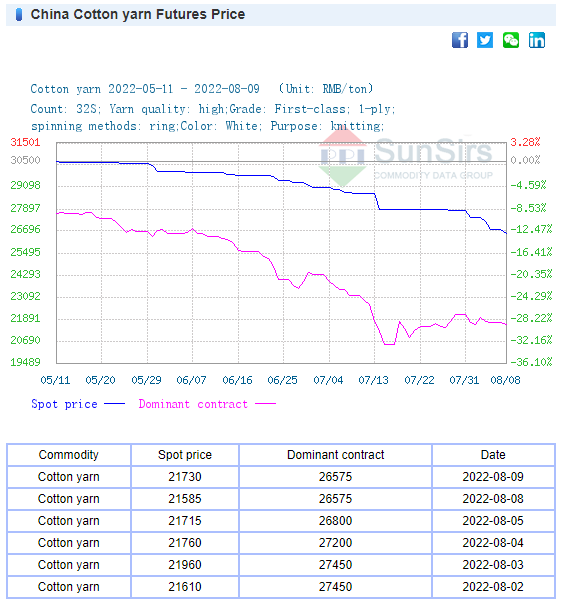

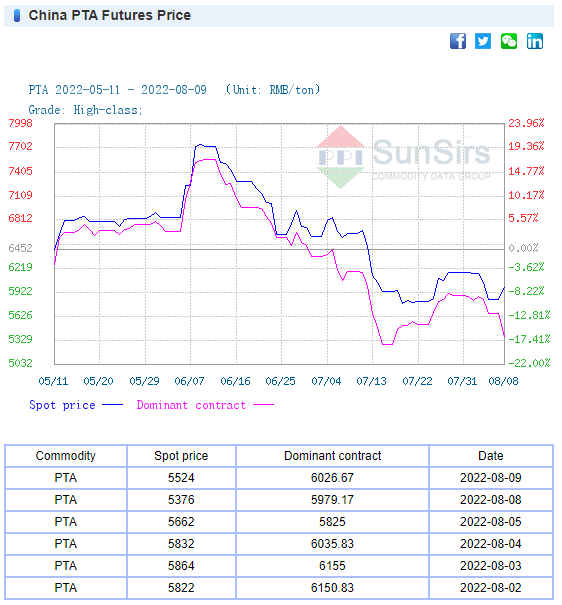

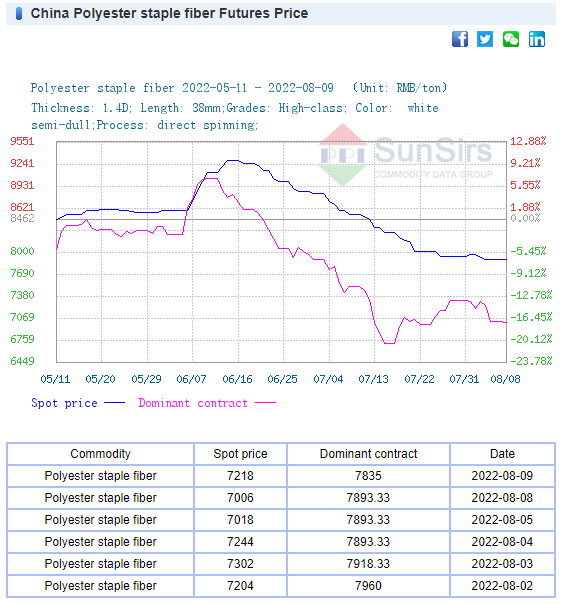

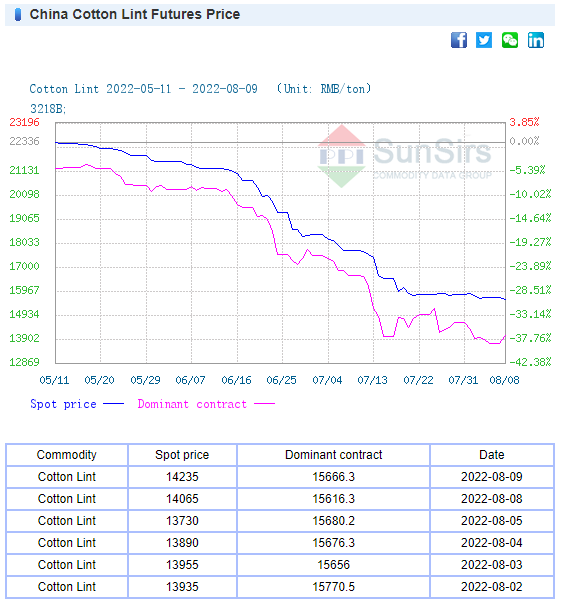

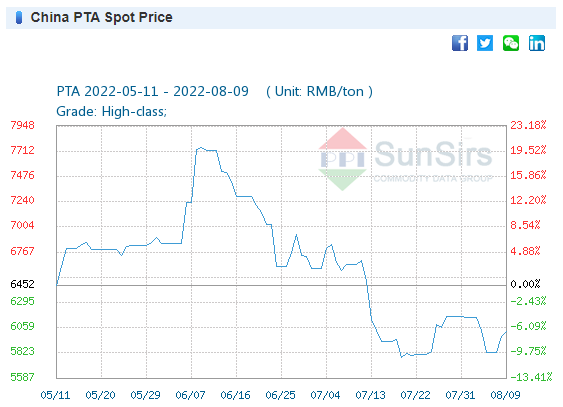

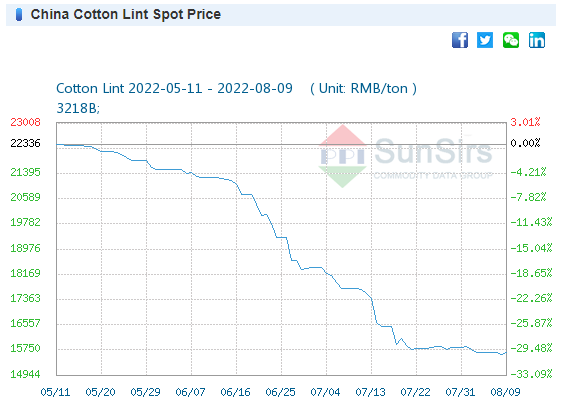

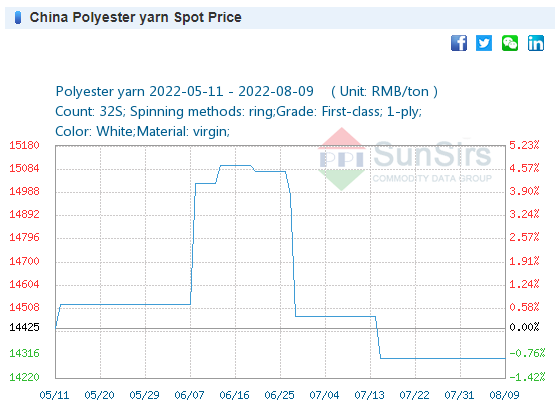

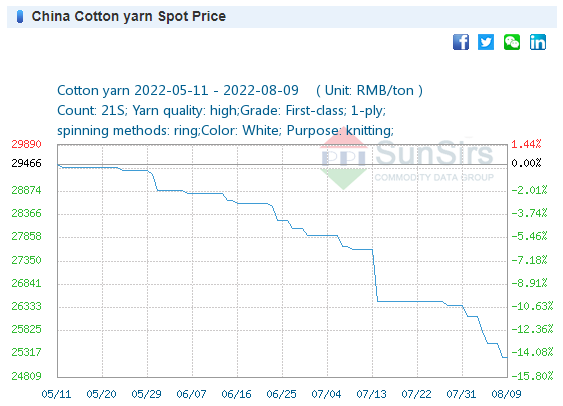

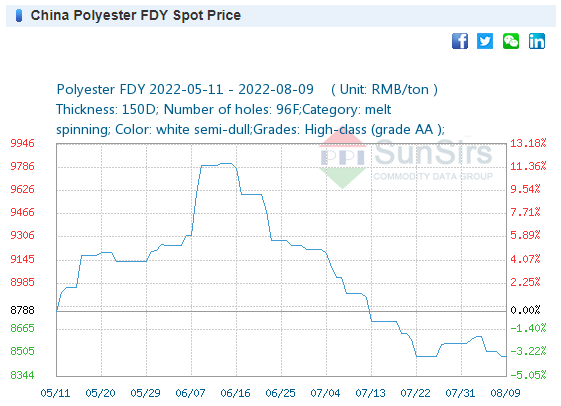

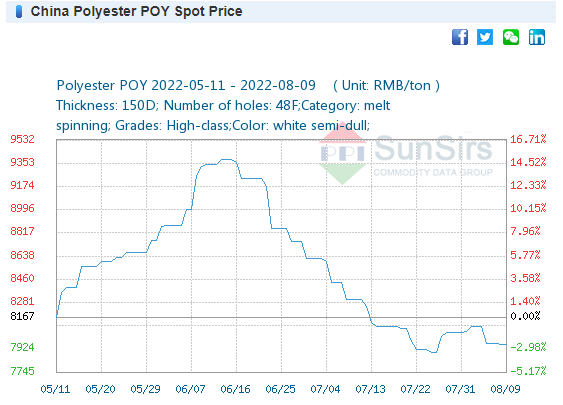

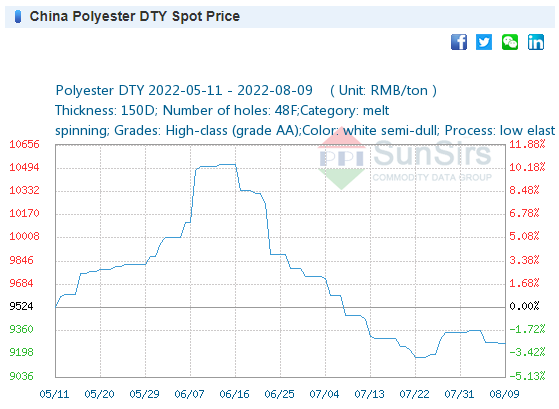

B. Giá cả thị trường tuần 01/08 ~ 05/08/2022

2. BIẾN ĐỘNG GIÁ

3. TIN THỊ TRƯỜNG

Bông triển vọng suy giảm

Giá bông đạt mức cực cao 490 cent Úc/kg vào tháng 5 trước khi giảm mạnh trở lại 319 cent/kg hiện tại. Chuyện gì đã xảy ra? Và triển vọng là gì?

Vụ thu hoạch bông của Úc được ABARES giới thiệu là đạt 5,2 triệu kiện, tương đương 1,2 triệu tấn cho mùa vụ 2022/23, thấp hơn 3% so với mùa vụ 2021/22 trước đó. (Hình 1)

Úc đã có thêm một năm với điều kiện phát triển tuyệt vời và một vụ mùa bội thu, nhưng các vấn đề vẫn tiếp tục nảy sinh trong chuỗi logistics xuất khẩu, điều này vẫn chưa thể kết thúc.

Trong bối cảnh khan hiếm container đường biển nghiêm trọng trên toàn cầu, một nhà xuất khẩu của Úc đang sử dụng một phương thức xuất khẩu chưa từng có ở Úc. Break bulk là một phương pháp vận chuyển sử dụng cần trục để tải các kiện bông trực tiếp vào hầm tàu.

Một trong những yếu tố chính đẩy giá bông lên cao trong năm nay là nguồn cung thực sự hạn chế, đến từ nhiều áp lực khác nhau, kết hợp với sự gia tăng đáng kể nhu cầu từ người tiêu dùng dẫn khi hầu hết các quốc gia thoát khỏi các hạn chế liên quan đến COVID và trở lại bình thường.

Đạo luật ngăn chặn lao động cưỡng bức người Duy Ngô Nhĩ của Mỹ áp dụng vào năm 2020 đã hạn chế hiệu quả việc sử dụng bông từ Tân Cương, Trung Quốc ở một số quốc gia, bao gồm Bangladesh, Việt Nam và Campuchia, khi họ thay đổi các hoạt động để duy trì khả năng tiếp cận thị trường Mỹ.

Ngày càng có nhiều lo ngại rằng chính phủ Ấn Độ sẽ nhượng bộ trước áp lực mạnh mẽ từ ngành dệt may trong nước để cấm xuất khẩu bông đã đẩy giá bông toàn cầu, vốn đã nóng, thậm chí còn cao hơn.

Trong khi những người trồng bông ở Úc được hưởng lợi từ một mùa vụ tuyệt vời, thì ở Texas, một vùng trồng bông chính thường chiếm 57% trong số 12,5 triệu mẫu Anh diện tích trồng bông ở Mỹ, hạn hán kéo dài và nhiệt độ khắc nghiệt đã khiến hơn 32% diện tích trồng ban đầu bị bỏ hoang, ảnh hưởng nghiêm trọng đến sản xuất. Khu vực này trải qua thời tiết khô hạn nhất trong 130 năm, với nhiệt độ liên tục trên 40 ° C trong hơn một tháng vào tháng Sáu. Hầu hết diện tích không được tưới tiêu. Hình ảnh dưới đây cho thấy một số hậu quả tàn khốc.

Bất chấp tất cả những hạn chế này, kết hợp với lượng tồn kho ban đầu thấp gây căng thẳng thị trường và định giá quá cao vào đầu năm nay, sự bi quan liên quan đến nhu cầu trong tương lai, cũng như sự suy giảm chung của giá hàng hóa nông nghiệp, tác động mạnh đến thị trường, với mức giảm trong việc sử dụng vượt quá mức sụt giảm đáng kể trong nguồn cung. Kết quả là, giá bông đã giảm xuống gần mức 54% so với mức đỉnh của tháng Năm. (Hình 2)

Thị trường kỳ hạn, một mục tiêu thứ hai để dự báo giá, cũng ảm đạm, cho thấy một đường cong dốc xuống. Giá bông cho hợp đồng DEC-22 thấp hơn 6% so với hợp đồng tháng 10 gần đó, và hợp đồng DEC-23 thấp hơn 19% ở mức 259 cent/kg. (Hình 3)

Nguồn: Mecardo_ Ngọc Trâm biên dịch

======

Cotton outlook soft

Cotton prices hit extreme highs of AUD 490¢/kg in May before collapsing sharply back to 319¢/kg currently. What happened? And what is the outlook?

The Australian cotton harvest is tipped by ABARES to reach 5.2 million bales, or 1.2mmt for the 2022/23 season, 3% below the prior 2021/22 season. (Figure 1)

While Australia has enjoyed another year of excellent growing conditions, and huge crops, the snarls in our terminally constipated export logistics chain continue to cause problems.

The severe shortage of sea containers that is being experienced globally has had one Australian exporter resorting to export methods that have not been seen in Australia in living memory. Break bulk is a shipping method where cotton bales are loaded directly into the hold of a ship via cranes.

A major factor that pushed cotton prices so high this year was effectively constrained supply, coming from multiple sources of pressure, combined with considerable pent up consumer demand stemming to a return to normal as most countries exited from COVID related restrictions

The US Uighur forced labour prevention act imposed in 2020 has caused the use of cotton sourced from Xinjaing, China to be effectively restricted in several countries, including Bangladesh, Vietnam and Cambodia as they change practices to retain market access to the US.

Rising fears that the Indian government would bow to strong pressure fro its domestic textile industry to ban the export of raw cotton caused already red-hot global cotton prices to be stoked even further.

While Australian producers reaped the benefits of an amazing season, in Texas, a major cotton growing area that typically represents 57% of the US’s 12.5m acres of cotton, prolonged drought and extreme temperatures has caused up over 32% of the original planted are to be abandoned, severely impacting production. The region has experienced some of the driest weather in 130 years suffering continuous 40C+ temperatures for over a month in June, and the majority of the crop is non-irrigated. The image attached alongside depicts some of the devastation being endured.

Despite all these constraints, combined with initial low stock levels causing tightness in the market and an overcooked price earlier this year, pessimism in relation to future demand, plus a generalized fall in agricultural commodity prices has hit the market hard, with the decrease in usage exceeding the substantial decline in supply. The result was that nearby cotton prices fell to levels 34% below the high set in May. (Figure 2)

Futures markets are the next best thing to a price forecast, and the news there is also discouraging, displaying a steep downward curve. Cotton prices for DEC-22 contracts sit 6% lower than the nearby October contract, and DEC-23 delivery at 259¢/kg is 19% lower. (Figure 3)

Source: Mecardo

———————————————————————————————————————————–

- Dữ liệu giá được tham khảo từ thị trường Trung Quốc và Tổng Cục Hải quan Việt Nam.

- Tham khảo dữ liệu giá hàng tuần và lịch sử biến động giá để có thông tin về biên độ biến động giá cả thị trường qua từng kỳ vì đơn giá sợi tham khảo từ thị trường Trung Quốc và các nước khác với đơn giá sợi sản xuất tại Việt Nam.

- Bài viết phân tích, nhận định và đánh giá về giá cả thị trường tham khảo từ nhiều nguồn thông tin. Tiếng Việt do VCOSA dịch và biên tập. Luôn có bản gốc để đối chiếu ngay dưới mỗi tin.

- Một số thông tin giá sợi bị ẩn vì quyền riêng tư (chỉ dành cho hội viên VCOSA), vui lòng liên hệ Hotline +84-902379490 để gửi yêu cầu và nhận thông tin thêm.

- VCOSA đang tìm kiếm thêm nguồn dữ liệu giá từ các thị trường trọng tâm để bổ sung đầy đủ hơn. VCOSA cũng trong giai đoạn xây dựng bộ dữ liệu giá nhập khẩu sợi vào Việt Nam và giá sợi sản xuất tại Việt Nam và sẽ sớm ra mắt.

==============

- Price database is referenced from the Chinese market and the General Department of Vietnam Customs.

- The unit price of yarn referred from Chinese market and other countries which is different from the unit price of yarn produced in Vietnam, so please refer to the weekly price data and historical price fluctuations for the range of market price fluctuations per period.

- The article analyzes, comments and evaluates the market price referenced from many sources. Translated and edited by VCOSA in Vietnamese. There is always an original to compare just below each news.

- Some yarn price information is hidden for privacy (VCOSA members only), for more information, please call our hotline at + 84-902379490.

- VCOSA is looking for more sources of price data from major markets to make it more complete. VCOSA is also developing a dataset of import prices of yarn to Vietnam and prices of yarn produced in Vietnam, which will be available soon.